ETFs vs P2P Lending: qual a melhor opção para o teu perfil?

ETFs e empréstimos P2P são duas das classes de ativos mais populares entre os investidores particulares europeus que procuram alternativas aos produtos bancários tradicionais. Ambos oferecem acessibilidade, diversificação e retornos potencialmente superiores aos depósitos — mas funcionam de formas muito diferentes e servem objetivos distintos.

Neste artigo comparamos as duas classes em detalhe: mecanismos de funcionamento, perfis de risco, retornos históricos, fiscalidade e adequação a diferentes tipos de investidor.

1. O que são ETFs e como funcionam

Um ETF (Exchange-Traded Fund) é um fundo de investimento que replica o desempenho de um índice de mercado — como o S&P 500 (as 500 maiores empresas americanas), o MSCI World (mercado global desenvolvido) ou o Euro Stoxx 50 (as maiores empresas europeias). É negociado em bolsa como uma ação, o que significa que podes comprar e vender a qualquer momento durante o horário de mercado.

Quando compras uma unidade de um ETF que replica o S&P 500, estás indiretamente a investir em 500 empresas com uma única transação. O retorno vem da valorização das empresas subjacentes e, quando aplicável, dos dividendos distribuídos.

2. O que é o P2P lending e como funciona

Como explicamos em detalhe no artigo sobre P2P Lending vs. Banca Tradicional, o P2P lending é um modelo onde investidores particulares emprestam dinheiro diretamente a mutuários (particulares ou empresas) através de plataformas online. O retorno vem dos juros pagos pelo mutuário, que são distribuídos ao investidor periodicamente — normalmente todos os meses.

Ao contrário dos ETFs, o retorno P2P não depende da valorização de um ativo em mercado aberto, mas sim da capacidade do mutuário de pagar as prestações acordadas.

3. Comparação direta: ETFs vs P2P

Retorno esperado

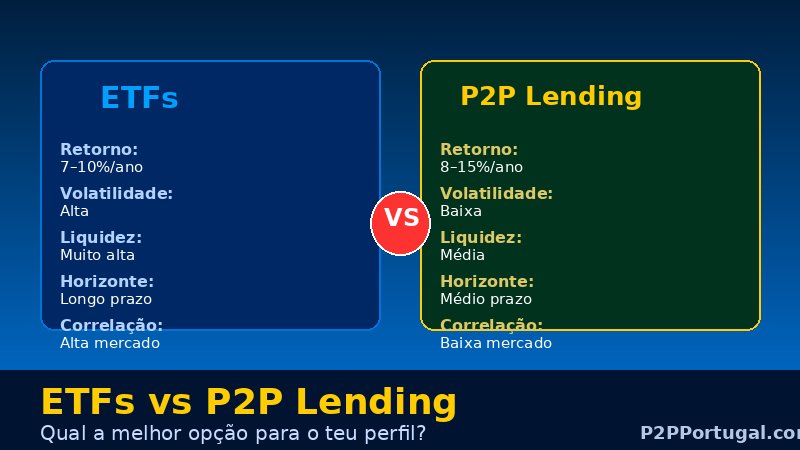

ETFs: Historicamente, os ETFs que replicam o mercado global de ações geraram retornos médios anuais de 7 a 10% ao longo de períodos longos (10+ anos), incluindo dividendos. No curto prazo, a variação pode ser muito significativa — tanto positiva como negativamente.

P2P: As plataformas europeias regulamentadas oferecem tipicamente retornos entre 8 e 15% ao ano. Estes retornos são mais previsíveis no curto prazo do que os dos ETFs, mas dependem da qualidade dos empréstimos e da saúde das plataformas.

Volatilidade e risco

ETFs: Alta volatilidade no curto prazo — quedas de 30 a 50% em crises de mercado são historicamente frequentes. No longo prazo, o mercado global de capitais tem sempre recuperado e atingido novos máximos, mas o horizonte temporal necessário pode ser de 5 a 10 anos.

P2P: Baixa volatilidade no valor da carteira (o capital não oscila com o mercado), mas risco de crédito real — empréstimos podem entrar em incumprimento. A diversificação por muitos empréstimos mitiga este risco, mas não o elimina completamente.

Liquidez

ETFs: Elevada — podes vender as tuas posições a qualquer momento durante o horário de mercado, ao preço de mercado em tempo real.

P2P: Média a baixa — a maioria das plataformas tem mercado secundário, mas a liquidez não é garantida. Em momentos de stress, pode ser difícil vender posições rapidamente ou ao preço desejado.

Correlação com o mercado

ETFs: Alta correlação entre si e com o ciclo económico global — em crises, praticamente todos os ETFs de ações caem em simultâneo.

P2P: Correlação baixa com os mercados de capitais — os retornos P2P não dependem das cotações de bolsa, o que os torna um bom complemento de diversificação numa carteira com ETFs.

Esforço de gestão

ETFs: Muito baixo — comprar um ETF de índice global e reinvestir os dividendos é uma estratégia extremamente simples e eficiente que não requer monitorização constante.

P2P: Baixo a moderado — com as ferramentas de investimento automático disponíveis nas principais plataformas, a gestão pode ser quase totalmente passiva, mas requer mais acompanhamento do que um simples ETF.

4. Fiscalidade comparada em Portugal

Tanto os ganhos de ETFs como os juros P2P são tributados em Portugal à taxa de 28% (ou englobamento). No entanto, há diferenças práticas importantes:

- Nos ETFs de acumulação (que reinvestem dividendos automaticamente), o imposto só é devido no momento da venda — o que permite diferir a tributação por anos ou décadas.

- Nos ETFs de distribuição e no P2P, os dividendos e juros são tributados no ano em que são recebidos, mesmo que reinvestidos.

- Nos ETFs negociados em bolsas europeias com o regime UCITS, a retenção na fonte pode variar. No P2P com plataformas estrangeiras, o imposto raramente é retido na fonte — o investidor tem de declarar manualmente no IRS.

5. Para que tipo de investidor é cada um mais adequado

- ETFs são ideais para: Investidores com horizonte de longo prazo (10+ anos) que toleram volatilidade no curto prazo e querem participar no crescimento global da economia com o mínimo de esforço e custos.

- P2P é ideal para: Investidores que querem rendimentos regulares (mensais), com retornos superiores aos produtos conservadores, baixa correlação com o mercado de ações e dispostos a aceitar menor liquidez e algum risco de crédito.

- A melhor carteira combina os dois: ETFs para o crescimento de longo prazo e P2P para rendimento regular e diversificação de risco. As duas classes complementam-se bem porque têm correlação baixa entre si.

Conclusão

ETFs e P2P lending não são alternativas excludentes — são complementares. Um portfólio que combina a exposição ao crescimento global dos mercados de capitais (via ETFs) com um fluxo de rendimento regular e descorrelacionado (via P2P) é, para muitos investidores, mais equilibrado do que escolher apenas um dos dois. A chave está em perceber o papel de cada um na carteira e dimensioná-los de acordo com os teus objetivos, horizonte temporal e tolerância ao risco.

Explora as plataformas P2P disponíveis na nossa página de plataformas e começa a construir a tua estratégia de investimento combinada.