Criptomoedas vs P2P Lending: riscos, retornos e diferenças fundamentais

Para muitos investidores particulares que procuram retornos superiores aos produtos bancários tradicionais, as criptomoedas e o P2P lending surgem frequentemente como opções a considerar. Ambas são classes de ativos alternativas, fora do sistema financeiro convencional — mas as semelhanças ficam por aqui.

As diferenças entre criptomoedas e P2P lending em termos de risco, previsibilidade, liquidez e adequação a diferentes perfis de investidor são enormes. Neste artigo analisamos essas diferenças em detalhe para te ajudar a tomar decisões mais informadas.

1. Natureza dos dois ativos: o que estás a comprar

Criptomoedas: Quando compras Bitcoin ou Ethereum, estás a adquirir uma unidade de uma moeda digital descentralizada. O seu valor é determinado exclusivamente pela oferta e procura no mercado — não existe um fluxo de caixa subjacente, um ativo real ou um rendimento intrínseco associado à posse da moeda. A aposta é na valorização futura do preço, que depende de adoção, regulação, sentimento de mercado e múltiplos fatores imprevisíveis.

P2P Lending: Quando investes numa plataforma P2P, estás a conceder um empréstimo a um mutuário identificado, com uma taxa de juro e um prazo definidos. O retorno vem dos juros pagos — um fluxo de caixa real, contratualmente estabelecido, independente de qualquer mercado de cotações. A aposta não é na valorização de um ativo, mas na capacidade do mutuário de pagar as prestações.

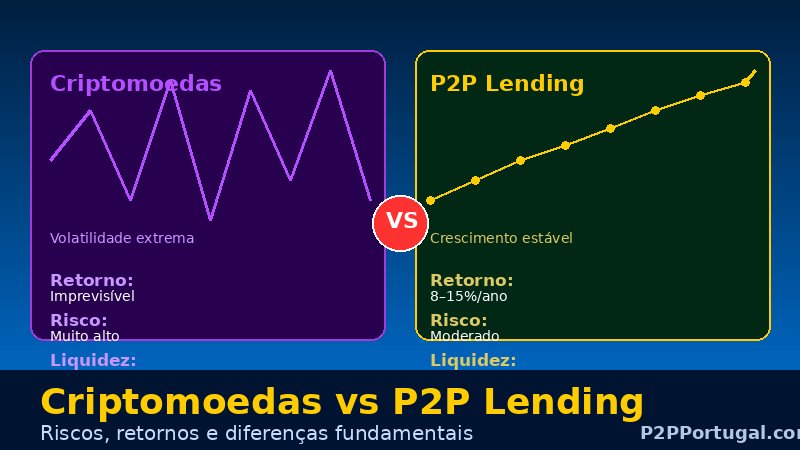

2. Volatilidade: a diferença mais visível

Esta é, provavelmente, a diferença mais imediata e impactante entre os dois ativos.

Criptomoedas: O Bitcoin já perdeu mais de 80% do seu valor em ciclos de mercado baixistas. O Ethereum e a maioria das altcoins registam oscilações ainda mais extremas. Num único dia, é possível ganhar ou perder 10-20% do capital investido. Para quem não tem estômago para estas oscilações, ou para quem investe capital de que possa precisar a curto prazo, as criptomoedas representam um risco de perdas permanentes muito elevado.

P2P Lending: A volatilidade do valor da carteira é muito baixa — o capital não oscila com o mercado. O risco principal é o de crédito (incumprimento do mutuário), que se manifesta como uma perda gradual e previsível, não como uma queda abrupta de 50% num dia. Com diversificação adequada, o impacto de cada incumprimento individual é muito limitado.

3. Previsibilidade do retorno

Criptomoedas: O retorno é completamente imprevisível. Análises técnicas, previsões de mercado e modelos matemáticos têm um historial muito fraco de prever a evolução dos preços das criptomoedas. O retorno pode ser extraordinariamente positivo (10x em poucos meses) ou catastroficamente negativo (perda de 90% do capital) — sem qualquer garantia ou proteção.

P2P Lending: O retorno é altamente previsível a curto e médio prazo. A taxa de juro é fixada no momento do investimento e o calendário de pagamentos é definido contratualmente. Excetuando os casos de incumprimento — que a diversificação mitiga — o investidor sabe com boa precisão quanto vai receber e quando.

4. Liquidez

Criptomoedas: Muito elevada — os mercados de criptomoedas funcionam 24 horas por dia, 7 dias por semana, e é possível vender a qualquer momento (embora ao preço de mercado, que pode ser muito inferior ao preço de compra).

P2P Lending: Média a baixa — o capital está tipicamente comprometido pelo prazo do empréstimo (1 a 36 meses). Muitas plataformas têm mercado secundário, mas a liquidez não é garantida. Em momentos de stress, sair pode ser difícil. Como discutimos no artigo sobre diversificação, é importante não investir em P2P capital de que possas precisar urgentemente.

5. Regulação e proteção do investidor

Criptomoedas: O quadro regulatório está ainda em desenvolvimento. O regulamento MiCA (Markets in Crypto-Assets) da UE representa um passo importante, mas a proteção do investidor continua muito inferior à de produtos financeiros tradicionais. Em caso de fraude, hack ou falência de uma exchange, as possibilidades de recuperação do capital são muito limitadas.

P2P Lending: As plataformas reguladas ao abrigo do ECSPR estão sujeitas a requisitos rigorosos de transparência, separação de fundos e continuidade operacional — como detalhamos no artigo sobre plataformas P2P reguladas. Isso não elimina o risco, mas reduz-o significativamente e cria mecanismos de reclamação formais.

6. Criptomoedas integradas no P2P: a convergência

Existe uma zona de sobreposição crescente entre criptomoedas e P2P que vale a pena mencionar: plataformas como a 8Lends operam com stablecoins (USDCs) sobre blockchain, combinando a infraestrutura das criptomoedas com o modelo de rendimento do P2P lending. O investidor recebe juros em stablecoins — que, ao contrário do Bitcoin ou Ethereum, mantêm um valor estável indexado ao dólar americano — sem a volatilidade típica das criptomoedas.

Este modelo híbrido é uma das tendências mais interessantes do setor, representando um ponto de encontro entre o universo DeFi e o P2P lending tradicional — um tema que exploramos em maior profundidade no artigo sobre o futuro do P2P até 2030.

7. Para que tipo de investidor é cada um mais adequado

- Criptomoedas são adequadas para: Investidores com alta tolerância ao risco, horizonte de longo prazo, que compreendem a tecnologia subjacente e estão dispostos a aceitar perdas totais em troca de um potencial de valorização muito elevado. O capital afeto às criptomoedas não deve exceder o que o investidor está disposto a perder na totalidade.

- P2P lending é adequado para: Investidores que querem retornos superiores aos produtos conservadores, com previsibilidade, fluxo de caixa regular e menor volatilidade. Adequado para quem quer construir rendimentos passivos de forma gradual e controlada.

- Podem coexistir numa carteira: Uma pequena exposição a criptomoedas (5-10% do portfólio) como aposta especulativa, combinada com uma posição mais expressiva em P2P para rendimento regular, pode fazer sentido para investidores que compreendem os riscos de ambas as classes.

Conclusão

Criptomoedas e P2P lending são classes de ativos muito diferentes em termos de risco, previsibilidade e adequação a diferentes objetivos. As criptomoedas são apostas especulativas de alto risco e alto potencial. O P2P lending é um instrumento de rendimento com risco moderado e retorno previsível. Para a maioria dos investidores particulares que procuram construir riqueza de forma sustentável, o P2P lending representa uma alternativa mais adequada — ou um complemento ponderado às criptomoedas.

Consulta a nossa página de plataformas para descobrires as melhores opções de P2P disponíveis para investidores portugueses.